ESTUDO DO IMPACTO DO COVID-19 NO SECTOR DOS ÁRIDOS - 6ª Enquisa de diagnose

Informe de resultados da sexta enquisa de evolución do sector dos áridos, a nivel nacional, e a nivel autonómico que recolle as opiniónss de 147 empresas, sobre a situación a 1 Septiembro do 2020

Tras un ano 2019 coas vendas de áridos á alza, as empresas produtoras enfróntanse ao COVID-19

• Galicia incrementou un 6.6% as vendas deste recurso, que é o segundo máis consumido do mundo tras a auga

• O sector demanda o mantemento das infraestruturas, para facer fronte á crise da Covid e avanza cara á economía circular e a excelencia ambiental

A Asociación Galega de Áridos ( ARIGAL) presentou as cifras de actividade do sector alcanzadas en 2019 durante a súa Asemblea Ordinaria celebrada de maneira telemática esta mañá.

Durante o ano pasado producíronse un total de 10,24 millóns de toneladas de áridos nas canteiras galegas -0.6 millóns máis que en 2018-, o que supuxo un valor de 3,2 millóns de euros.

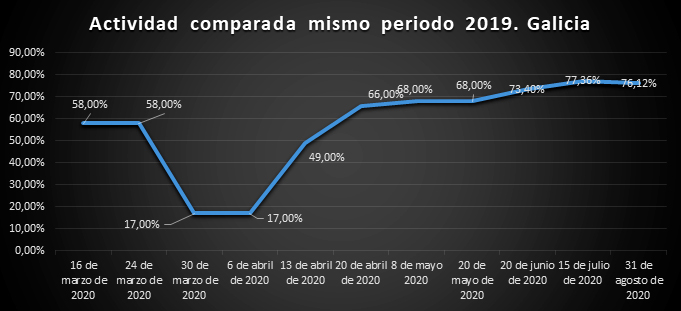

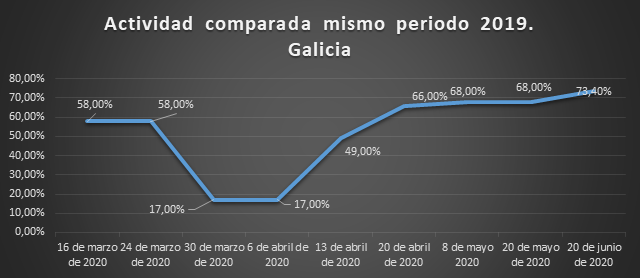

A senda de recuperación da actividade no sector, que o ano pasado obtivo resultados positivos, a pesar de estar aínda moi lonxe das cifras do resto dos países europeos, truncouse este ano por mor da COVID-19. Así, durante a asemblea, José Lista, presidente da asociación, explicou que un dos indicadores da prosperidade do sector é o consumo de áridos por habitante: en Galicia cada cidadán consumiu durante 2019 3,79 toneladas de áridos, case 1 tonelada por encima da media española, pero moi por baixo do consumo en Europa, que se sitúa en 5,96 toneladas por habitante.

Ante un 2020 que se presenta con moitas incertezas, Lista destacou a importancia do investimento e mantemento en obra pública, que nos últimos 7 anos non superou o 1% do PIB nacional, tanto para o sector como para a reconstrución económica e social. Os áridos son a esencia de toda construción: estradas, hospitais, portos, ferrocarril... mesmo bases para os aeroxeradores eólicos. Sendo o segundo recurso máis consumido do mundo, a súa produción é un indicativo do desenvolvemento dun país.

Alemaña, Bélxica, Holanda e Francia: destino dos áridos galegos

A situación da construción e a obra pública durante os últimos anos abriu camiño á exploración de novos mercados. Desde 2016, Arigal realiza accións de internacionalización con axuda de organismos como o Igape.

Grazas a estes esforzos, o ano pasado, as empresas asociadas de Arigal exportaron 150.000 toneladas de áridos a países como Francia, Bélxica, Holanda e Alemaña a través dos portos galegos, mantendo a senda exportadora iniciada en 2017.

O sector, comprometido co medioambiente e a sociedade

O sector dos áridos mostrou durante a súa asemblea anual o seu compromiso coa economía circular a través da produción de áridas reciclaxes e a integración no sector da xestión da reciclaxe de Residuos de Construción e Demolición (RCDs).

Os produtores galegos de áridos tomaron a iniciativa de unirse á economía verde para o que están a dar os primeiros pasos para a obtención da Declaración Ambiental de Produto para os áridos que producen, e a este fin D. César Luaces, director da Federación de Aridos, interveu na Asemblea para explicar o proceso que se iniciará de inmediato e que vai permitir garantir a sustentabilidade na produción para colocar os áridos galegos nunha posición máis favorable na compra pública verde dentro de Europa.

A industria dos áridos contribúe ao desenvolvemento económico e á dinamización do ámbito rural galego. En Galicia existen 71 canteiras de áridos situadas esta contorna, unha industria que achega 800 empregos directos e case 2.800 indirectos, moitos deles habitantes das localidades onde se asintan as explotacións.

Arigal fomenta a seguridade e a saúde destes empregados, mediante iniciativas como o proxecto DESA, cuxo obxectivo é converter os centros extractivos en espazos cardioprotegidos coa instalación de 40 desfibriladores.

ESTUDO DO IMPACTO DEL COVID-19 NO SECTOR DOS ÁRIDOS - 4ª Enquisa de diagnose

- A incidencia da COVID-19 entre traballadores segue sendo baixa. (Galicia, cero casos)

- Pasouse do 8,97% de empresas con algún traballador infectado na primeira enquisa, ao 1,28%, dato lixeiramente superior ao anterior. E pasouse de 0,52% empresas con casos de contaxio entre traballadores naquela enquisa, a 0% no último cuestionario.

- A porcentaxe das empresas onde os traballadores de risco (segundo o Ministerio de Sanidade) están a poder acudir ao posto de traballo por decisións do Servizo de Prevención, atópase estancado na contorna do 80%.

B. Caída da actividade: lenta melloría, pero con perspectivas negativas

- A curva de distribución de empresas divídese nun groso cuxa actividade se achega ao 70%-80% de actividade media declarada, (Galicia: 73,29%), mentres que un 12% está por baixo do 20% de actividade.

- A caída de actividade media é do -28,98%, nas últimas semanas.

- É preocupante observar que máis de dous meses despois da suspensión de actividades, a actividade dista moito de recuperarse.

- Espérase que a facturación se reduza un -24,1% de media, (Galicia: -33,46%) cunha progresiva melloría de expectativas case 7 pp, respecto ao período anterior. A caída de vendas para o ano será do -27,9%. A perspectiva mellorou, novamente, case 7 pp.

- Aínda que a porcentaxe de empresas que estiman que a súa facturación reducirase en 2020 é moi alto, do 91,1%, produciuse unha melloría da opinión de 5 pp, lográndose o mellor dato da serie

C. O nivel de novas ofertas segue moi baixo (4,61/10), pero prosegue a súa lenta melloría, estando no -48,8% por baixo do normal, o que sigo augurando un parón diferido da actividade, se non se adoptan medidas dinamizadoras da construción. A situación require dunha drástica mellora.

D. Viabilidade das empresas: a opinión é algo máis optimista, aínda que negativa

- A estratexia comercial, os cocientes de liquidez e tesourería e os impagados son as áreas máis afectadas. O cumprimento de contratos é a área con problemas considerados como menos relevantes.

- En media, as empresas consideran que os seus problemas seguen diminuíndo en importancia, apuntando a unha progresiva (pero lenta) normalización da actividade. Destacan a incerteza, o desabastecemento de EPIs, a paralización de obras e a perda de cualificación crediticia de clientes, como principais problemas.

- No 43,0% dos casos, as empresas consideran que o persoal diminuirá. (Galicia: 35,71%). Por primeira vez, en catro enquisas, case o 4% das empresas considera que o seu persoal poderá crecer.

- No 55,7% dos casos, as empresas non ven comprometida a súa viabilidade. O 5,1% si e o 39,2% non o sabe. A opinión é lixeiramente máis optimista e o % de empresas que vían comprometida a súa viabilidade reduciuse á metade.

- O 78,5% non considera que deba recorrer ao concurso de acredores, o 21,5% non o sabe e o 0% considera que deberá facelo. A porcentaxe de empresas que non o ven claro é aínda moi alto, de case o 20%.

- O 31% das empresas declara recorrer ao ERTE, repartíndose estas a o 50% entre os de causas económicas e os de forza maior. O 62,2% non recorreu a eles nin o ten previsto. (Galicia: 78,57%)

- O 39,2% das empresas declara recorrer a créditos ICO, pero mentres que o 87% das que o solicitaron puidérono obter, o 13% víronse rexeitadas. O 60,8% non recorreu a eles. (Galicia: 57,14%)

O Goberno aproba a Estratexia Española de Economía Circular para reducir a xeración de residuos e mellorar a eficiencia no uso de recursos

A Estratexia, denominada “España Circular 2030”, marca obxectivos para esta década que permitirán reducir nun 30% o consumo nacional de materiais e recortar un 15% a xeración de residuos respecto a 2010

O Consello de Ministros deu luz verde este 2 de Xuño á Estratexia Española de Economía Circular ( EEEC) ―”España Circular 2030”―, que senta as bases para superar a economía lineal e impulsar un novo modelo de produción e consumo no que o valor de produtos, materiais e recursos mantéñanse na economía durante o maior tempo posible; no que se minimice a xeración de residuos e aprovéitense ao máximo aqueles cuxa xeración non se puido evitar.

A súa execución materializarase a través de sucesivos plans de acción trienales, que recollerán as medidas concretas a desenvolver pola Administración Xeral do Estado para implementar actuacións en economía circular en España. O primeiro deles será presentado a finais de 2020 e abarcará o período 2021-2023.

Implicacións ao sector dos áridos

Aínda que a Estratexia de Economía Circular está dotada dun carácter transversal, identifica seis sectores prioritarios: construción, agroalimentario, pesqueiro e forestal, industrial, bens de consumo, turismo e sector téxtil e confección. En particular, é fundamental aproveitar as oportunidades que ofrece a economía circular para desenvolver unha industria española centrada na reciclaxe.

A importancia do sector mineiro queda reflectida na análise da gran dependencia europea de materias primas como a auga, os metais ou os minerais e a súa volatilidade, polo que se propón a recuperación dos residuos e procesos de produción máis eficientes.

Os residuos de construción e demolición constitúen así mesmo una das áreas prioritarias a nivel europeo, estimándose que xeran entre un 25 % e un 30 % dos residuos da Unión, cun amplo potencial de mellora a través de técnicas de reciclaxe, que actualmente oscila entre o 10 % e o 90 % segundo os Estados da Unión, sendo o seu maior problema que os materiais valiosos non sempre se identifican, recollen por separado e valorizan adecuadamente.

Destacan as seguintes liñas de actuación con relevancia para o sector:

- Exponse novas oportunidades para o financiamento de proxectos que fomenten o tránsito cara á economía circular e a bioeconomía. Neste sentido e no ámbito dos residuos, poderán ser obxecto de financiamento actividades vinculadas á prevención, preparación para a reutilización e a reciclaxe.

- Para facilitar o cambio necesario cara á economía circular son fundamentais as ferramentas que faciliten o que os consumidores conten coa necesaria información á hora da toma de decisións de compra. A transparencia é clave para iso, e os sistemas de certificación voluntarios, ecoetiquetas, as declaracións ambientais de produto, ou a Análise de Ciclo de Vida ( ACV), son bos exemplos diso.

- A contratación pública representa unha parte importante do consumo, polos volumes de gasto das distintas administracións públicas dentro do mercado, polo que se considera unha ferramenta clave para a transición cara a unha economía circular. Por iso, débense fomentar accións para implementar a Contratación Pública Verde, establecendo medidas ou elaborando criterios para ser utilizados polos distintos órganos de contratación.

- Traballar en prol de mellorar a eficiencia do uso da auga nos ciclos produtivos para reducir a súa demanda mediante os instrumentos da política da auga, como a planificación hidrolóxica e a xestión sostible dos recursos hídricos, pero tamén a través dos instrumentos propios dunha economía circular.

- Materias primas secundarias: o uso de materias primas secundarias permitirá facer un uso máis sostible dos recursos naturais, así como crear confianza nos consumidores cara a formas de consumo responsables.

A EEEC recolle tamén un conxunto de indicadores para avaliar o seu grao de implantación, que se corresponden cos adoptados a nivel europeo, dado que vai ser o marco co que se pode comparar o noso avance con respecto ao resto de Estados membros, ao que se engade a contribución do sector residuos á redución de emisións de gases de efecto invernadoiro.

Podes descargar a Estrategia Española de Economía Circular aquí

Iniciativa para a simplificación administrativa e axilización da economía

Con motivo das accións para dinamizar a economía, diversas Comunidades Autónomas están a aprobar e publicando nos seus Boletíns Oficiais, distintas medidas para a simplificación Administrativa e a axilización da economía, de ámbito transversal.

Este é un asunto de longo percorrido, no que leva traballando intensamente desde as Asociacións empresariais de todos os ámbitos, pero no que os avances sempre foron poucos e difíciles, dada a inercia hiperreguladora e intervencionista de moitas disposicións legais que abocaron a que moitas Administracións logo non dispuxesen de recursos suficientes para cumprir os seus propios prazos e procedementos.

No ano 2019, a través do Comité Xurídico de COMINROC, empezáronse a preparar unhas propostas de mellora e modernización de procedementos que se están terminando de integrar nun informe que servirá como propostas ás 17 Direccións Xerais competentes en minería e á Dirección Xeral de Política Enerxética e Minas do MiTERD.

Entre as propostas de reforma lexislativa e axilización de trámites nas que se está traballando, destacan:

- Obrigación de emisión de informes sectoriais no prazo fixado Implementación do principio: “un único informe – un único trámite de información pública”

- Implementación da figura do silencio administrativo positivo dunha vez e de maneira real e efectiva.

- Substitución de licenzas municipais/ambientais por declaración responsable.

- Eliminación do trámite de cualificación urbanística.

- Proposta de procedemento para a solicitude de prórrogas da sección C).

- Proposta de procedemento de reclasificación da sección A) a C).

- Concurso automático de dereitos mineiro.

- Axilización de trámites de revisión do PREN

- Renovación automática de autorizacións de tránsito por vía pecuaria.

- Adaptación da normativa de seguridade mineira aos principios da unidade de mercado, a boa regulación e competencia.

- Supresión/ inaplicación da ITC de voaduras especiais e dos seus requirimentos.

- Supresión/ inaplicación do art 117 nos seus tres primeiros apartados e do artigo 5 da 07.1.03 «Desenvolvemento de labores»

- Supresión/ inaplicación de itinerarios formativos e, das Especificacións Técnicas de desenvolvemento.

- Supresión/ inaplicación da autorización das sondaxes de geotermia Substitución do actual sistema de garantías financeiras (avais) de restauración das explotacións mineiras.

ESTUDO DO IMPACTO DEL COVID-19 NO SECTOR DOS ÁRIDOS - 3ª Enquisa de diagnose

Extracto do informe de resultados terceira enquisa de evolución do sector dos áridos, que recolle as opinións de 179 empresas, sobre a situación entre o 5 e ol 26 de maio:

- Novamente, case 180 empresas colaboraron, 18 delas galegas (só un 36% do total do sector galego)

- Escasas diferenzas entre CCAA

- Saúde: Redución da incidencia do COVID-19, no sector

- A incidencia da COVID-19 entre traballadores reduciuse, do 8,97% de empresas con algún traballador infectado na primeira enquisa de fai máis dun mes, ao 0,98%. E pasouse de 0,52% empresas con casos de contaxio entre traballadores naquela enquisa, a 0% no último cuestionario.

- Tamén se observa un incremento das empresas onde os traballadores de risco (segundo o Ministerio de Sanidade) están a poder acudir ao posto de traballo por decisións do Servizo de Prevención, pasando do 36,8% das empresas ao 17,53% na última enquisa. Obsérvase un certo estancamento.

- Caída da actividade: Lixeira melloría pero con perspectivas negativas

- A caída de actividade media declarada polas empresas é do -38,69% nas últimas semanas.

- Redución da actividade ao 53% (1 er período), 28,5% (2º período), pequena recuperación ao 45,1% (3 er período), lixeiro incremento ao 49,9% (4º período). Nos últimos 21 días recuperouse lixeiramente ao 61,3%. Prodúcese unha importante melloría de +8,17% respecto ao primeiro período.

- Espérase que a facturación se reduza un -32,4% de media, cunha lixeira melloría de 6,9 pp, respecto ao período anterior.

- A caída de vendas para o ano será do -34,6%. A perspectiva mellorou case 7 pp.

- O nivel de novas ofertas é moi baixo (3,81/10), pero mellorou algo no último período, estando no -58% por baixo do normal, o que sigo augurando un parón diferido da actividade, se non se adoptan medidas dinamizadoras da construción.

- Viabilidade das empresas: a opinión é algo máis optimista, aínda que negativa

- En media, as empresas consideran que os seus problemas seguen diminuíndo en importancia, apuntando a unha progresiva (pero lenta) normalización da actividade. Destacan a incerteza, o desabastecemento de EPIs e a paralización de obras, como principais problemas.

- A estratexia comercial, os cocientes de liquidez e tesourería, a xestión de persoas, a comunicación e os impagados son as áreas máis afectadas.

- Aos poucos, as perspectivas das empresas, van mellorando, aínda que seguen sendo moi negativas:

No 43,6% dos casos, as empresas consideran que o persoal diminuirá.

No 47,5% dos casos, as empresas non ve comprometida a súa viabilidade. O 9,9% si e o 42,6% non o sabe. A opinión é lixeiramente máis optimista.

O 70,3% non considera que deba recorrer ao concurso de acredores, o 29,7% non o sabe e o 0% considera que deberá facelo. Igualmente, a perspectiva é algo mellor.

ESTUDO DO IMPACTO DO COVID-19 NO SECTOR DOS ÁRIDOS - 2ª Enquisa de diagnose

More...

SOBRE ARIGAL

A Asociación Galega de Áridos (Arigal) é unha organización empresarial galega integrada por máis de 76 empresas que desevolven a súa actividade nas distintas áreas do sector dos áridos: industria, fabricación, tratamento e distribución. En total, as firmas asociadas operan en 73 centros de actividade e xeran arredor de 3.600 postos de traballo, entre empregos directos e indirectos. No exercicio de 2024 os asociados de Arigal sumaron unha cifra de negocio conxunta de 51,02 millóns de euros.

Mapa web

Boletín informativo

Súmate aos centos de persoas que reciben o noso boletín informativo Arigal Novas enviándonos un correo electrónico coa túa solicitude ao seguinte enderezo: info@arigal.gal