{kind=link}

Informe de resultados novena enquisa de evolución do sector dos áridos, a nivel nacional e a nivel autonómico que recolle as opinións de 161empresas, sobre a situación do sector no primeiro trimestre do 2021.

Os principais resultados son os seguintes:

-

Representatividade similar ás anteriores (161 respostas)

-

Primeiro crecemento da actividade media, aínda moi leve: +0,81%.

- O 64,4% das empresas produciu máis.

- Preocupa o 21,2% de empresas cuxa actividade segue retrocedendo e que seguen recortando emprego.

-

O nivel de ofertas segue baixo, pero mellorou no período.

-

A importancia dos problemas derivados da pandemia redúcese de forma moi importante.

-

Os ERTE en vigor son xa moi escasos.

-

En xezral, as empresas móstranse máis optimistas.

-

O 44,9% considera que a situación mellorará (fronte ao 18,1% que o pensaba en xaneiro), o 33,3% que se manterá igual (fronte ao 22,7%) e o 20,3% que irá a peor (fronte ao 43,4%).

Máis en detalle:

Saúde

-

A incidencia da Covid-19 entre traballadores baixa pero segue a niveis altos (20% de empresas con casos), moi superiores aos do momento de confinamento, en consonancia coa maior capacidade de diagnose e coa expansión da enfermidade nese momento.

-

Desafortunadamente, o número de empresas con algún traballador contaxiado que orixinou contagios internos entre traballadores é do 7,1% destas (1,4% do total de empresas).

-

A porcentaxe das empresas onde os traballadores de risco (segundo o Ministerio de Sanidade) están a poder acudir ao posto de traballo por decisións do Servizo de Prevención, está estancado en niveis do 94%.

Actividade media

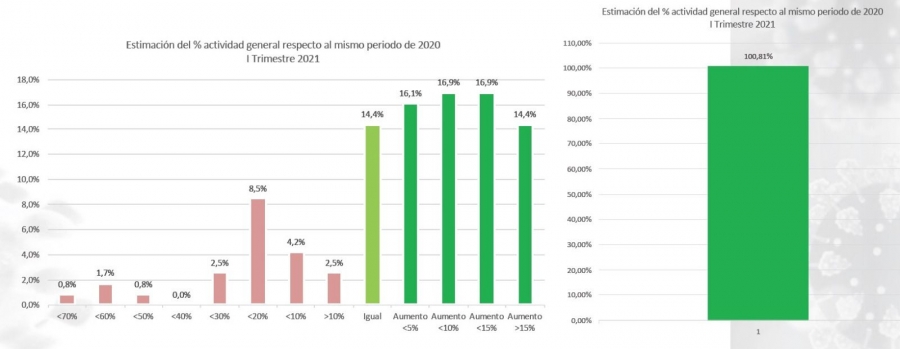

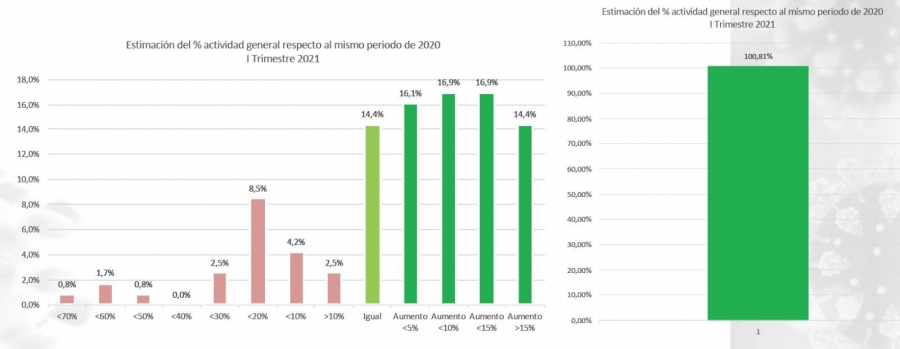

- Desde o inicio da pandemia, por primeira vez rexístrase un crecemento de actividade media, moi leve aínda, do +0,81%, o mellor dato da serie.

- Mellor dato da serie, desde o inicio da pandemia, co 100,81% de actividade.

- A curva de distribución mostra un groso de empresas (78,8%) cuxa actividade estivo igual ou creceu.

- Preocupa o 21,2% de empresas cuxa actividade segue retrocedendo.

- O 64,4% das empresas produciu máis.

-

En xeral o perfil é moito mellor que nas enquisas anteriores, cunha mellora xeneralizada, é dicir que as estimacións anteriores víronse superadas polos datos reais.

-

Redúcense considerablemente as diferenzas por franxas de produción, con menos de 8 pp de diferenza. O mellor comportamento móstrase entre as empresas de produción entre 200.000 e 300.000 toneladas (105,93%) mentres que o peor rexístrase nas empresas de menos de 100.000 t (77,52%).

-

O % de actividade declarado, ponderado por produción, é do 101,90%, dato case idéntico ao dato obtido sen ponderación.

Facturación

-

As empresas declaran que a súa facturación creceu no I trimestre de 2021 un imperceptible pero esperanzador +0,33% de media.

-

Prodúcese unha melloría de respecto ao dato estimado en 2020 de case 16 pp.

Ofertas

-

Aínda que a situación evolucionou positivamente desde a enquisa anterior, co mellor dato da serie, aínda require dunha drástica mellora e estase lonxe da situación de normalidade.

-

O nivel de novas ofertas segue moi baixo (5,22/10), mellorando ata o -42% por baixo do normal, o que segue augurando un parón diferido da actividade, se non se adoptan medidas dinamizadoras da construción.

Procesos afectados e problemas

-

A xestión de persoas foi a área máis afectada no I trimestre, seguida da estratexia comercial, a comunicación con clientes, empregados e provedores, os impagados e os cocientes de liquidez, aínda que xa están a un nivel de afectación moi baixo.

-

A continuidade do negocio, o cumprimento de contratos e a subministración a clientes son as áreas menos afectadas.

-

Os problemas derivados da COVID-19 van reducindo a súa importancia, cun nivel medio de pouco importante.

-

Destaca a incertidume como o problema máis importante.

-

Seguen en importancia, pero moito menos grave, a perda de cualificación crediticia de clientes, o anuncio de aprazamentos de pagos por clientes e emerxe como problema a falta de subministracións e repostos, pero todos eles seguen evolucionando positivamente.

-

Repunta en importancia a falta de transportistas, aínda que cun impacto baixo.

-

O resto de problemas deixa de ser relevantes.

-

Desde o inicio da crise, todos os problemas melloraron, excepto a falta de transportistas, que empeorou. O desabastecemento de EPIs, a dificultade para acollerse a ERTEs e a paralización das obras son os que máis melloran.

-

No primeiro trimestre empeoran a dispoñibilidade de repostos, a coordinación de horarios entre as canteiras e as obras, os traballadores e directivos con síntomas de COVID-19 e os incidentes por cuestións de mobilidade.

-

En media, as empresas consideran que os seus problemas seguen diminuíndo en importancia (-47%), apuntando a unha progresiva normalización da actividade.

Emprego

-

No 13% dos casos, as empresas declararon que os seus persoais diminuíron no I trimestre de 2021, o que representa unha mellora de 3 pp respecto a a estimación previa.

-

Pola contra, o 11% das empresas ha visto que o seu persoal creceu e o 76% mantena igual.

-

Desde o inicio, a situación mellorou en preto de 44 pp.

-

O 1% das empresas declara recorrer ao ERTE no I trimestre de 2021. Non están previstos no 99% dos casos.

-

Unicamente o 5% das empresas que o solicitou teno vixente nestes momentos.

-

É dicir que, sobre o total de empresas do sector, só o 1,4% teñen vixente un ERTE actualmente.

Viabilidade

-

No 60% dos casos, as empresas non ven comprometida a súa viabilidade. O 6,0% (o mesmo dato que na enquisa anterior) si e o 28% non o sabe.

-

Desde o inicio, a situación mellorou en preto de 32 pp.

Concursos de acredores

-

No I trimestre de 2021, as perspectivas son máis optimistas que na enquisa anterior. O 89% non considera que deba recorrer ao concurso de acredores, o 11% non o sabe e ningunha considera que deberá facelo.

-

Desde o inicio, a situación mellorou en máis de 26 pp.

Préstamos ICO

-

O 41% das empresas declara recorrer a créditos ICO, pero mentres que o 97% das que o solicitaron puidérono obter, o 3% víronse rexeitadas.

-

O 57% non recorreu a eles.

Evolución da situación en 2021

-

O 44,9% considera que a situación mellorará (fronte ao 18,1% que o pensaba en xaneiro), o 33,3% que se manterá igual (fronte ao 22,7%) e o 20,3% que irá a peor (fronte ao 43,4%).

-

O índice de confianza sobe de 1,78/5 (peor) a 3,1/5 (mellor).