{kind=link}

Informe de resultados de la novena encuesta de evolución del sector de los áridos,a nivel nacional, y a nivel autonómico que recoge las opiniones de 161 empresas, sobre la situación del sector de los ártidos en el primer trimnestre de2021.

Los principales resultados son los seguientes:

-

Representatividad similar a las anteriores (161 respuestas)

-

Primer crecimiento de la actividad promedio, todavía muy leve: +0,81%.

- El 64,4% de las empresas ha producido más.

- Preocupa el 21,2% de empresas cuya actividad sigue retrocediendo y que siguen recortando empleo.

-

El nivel de ofertas sigue bajo, pero ha mejorado en el periodo.

-

La importancia de los problemas derivados de la pandemia se reduce de forma muy importante.

-

Los ERTE en vigor son ya muy escasos.

-

En general, las empresas se muestran más optimistas.

-

El 44,9% considera que la situación mejorará (frente al 18,1% que lo pensaba en enero), el 33,3% que se mantendrá igual (frente al 22,7%) y el 20,3% que irá a peor (frente al 43,4%).

Más en detalle:

Salud

-

La incidencia de la COVID-19 entre trabajadores baja pero sigue a niveles altos (20% de empresas con casos), muy superiores a los del momento de confinamiento, en consonancia con la mayor capacidad de diagnosis y con la expansión de la enfermedad en ese momento.

-

Desafortunadamente, el número de empresas con algún trabajador contagiado que ha originado contagios internos entre trabajadores es del 7,1% de éstas (1,4% del total de empresas).

-

El porcentaje de las empresas donde los trabajadores de riesgo (según el Ministerio de Sanidad) están pudiendo acudir al puesto de trabajo por decisiones del Servicio de Prevención, está estancado en niveles del 94%.

Actividad promedio

-

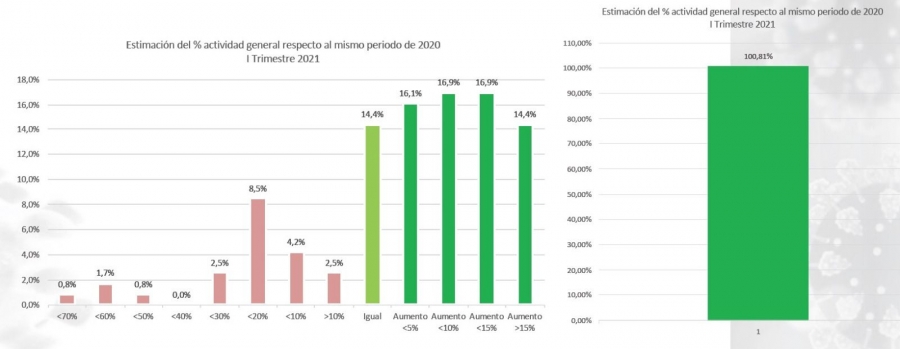

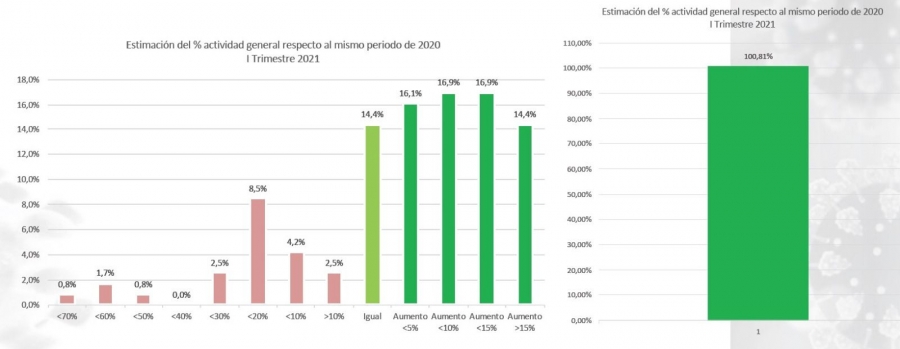

Desde el inicio de la pandemia, por primera vez se registra un crecimiento de actividad promedio, muy leve todavía, del +0,81%, el mejor dato de la serie.

- Mejor dato de la serie, desde el inicio de la pandemia, con el 100,81% de actividad.

-

La curva de distribución muestra un grueso de empresas (78,8%) cuya actividad ha estado igual o ha crecido.

- Preocupa el 21,2% de empresas cuya actividad sigue retrocediendo.

- El 64,4% de las empresas ha producido más.

-

En general el perfil es mucho mejor que en las encuestas anteriores, con una mejora generalizada, es decir que las estimaciones anteriores se han visto superadas por los datos reales.

-

Se reducen considerablemente las diferencias por franjas de producción, con menos de 8pp de diferencia. El mejor comportamiento se muestra entre las empresas de producción entre 200.000 y 300.000 toneladas (105,93%) mientras que el peor se registra en las empresas de menos de 100.000 t (77,52%).

-

El % de actividad declarado, ponderado por producción, es del 101,90%, dato casi idéntico al dato obtenido sin ponderación.

Facturación

-

Las empresas declaran que su facturación ha crecido en el I trimestre de 2021 un imperceptible pero esperanzador +0,33% de promedio.

-

Se produce una mejoría de respecto al dato estimado en 2020 de casi 16pp.

Ofertas

-

Aunque la situación ha evolucionado positivamente desde la encuesta anterior, con el mejor dato de la serie, todavía requiere de una drástica mejora y se está lejos de la situación de normalidad.

-

El nivel de nuevas ofertas sigue muy bajo (5,22/10), habiendo mejorado hasta el -42% por debajo de lo normal, lo que sigue augurando un parón diferido de la actividad, si no se adoptan medidas dinamizadoras de la construcción.

Procesos afectados y problemas

-

La gestión de personas ha sido el área más afectada en el I trimestre, seguida de la estrategia comercial, la comunicación con clientes, empleados y proveedores, los impagados y los ratios de liquidez, aunque ya están a un nivel de afectación muy bajo.

-

La continuidad del negocio, el cumplimiento de contratos y el suministro a clientes son las áreas menos afectadas.

-

Los problemas derivados de la COVID-19 van reduciendo su importancia, con un nivel medio de poco importante.

-

Destaca la incertidumbre como el problema más importante.

-

Siguen en importancia, pero mucho menos grave, la pérdida de calificación crediticia de clientes, el anuncio de aplazamientos de pagos por clientes y emerge como problema la falta de suministros y repuestos, pero todos ellos siguen evolucionando positivamente.

-

Repunta en importancia la falta de transportistas, aunque con un impacto bajo.

-

El resto de problemas deja de ser relevantes.

-

Desde el inicio de la crisis, todos los problemas han mejorado, excepto la falta de transportistas, que ha empeorado. El desabastecimiento de EPIs, la dificultad para acogerse a ERTEs y la paralización de las obras son los que más mejoran.

-

En el primer trimestre empeoran la disponibilidad de repuestos, la coordinación de horarios entre las canteras y las obras, los trabajadores y directivos con síntomas de COVID-19 y los incidentes por cuestiones de movilidad.

-

En promedio, las empresas consideran que sus problemas siguen disminuyendo en importancia (-47%), apuntando a una progresiva normalización de la actividad.

Empleo

-

En el 13% de los casos, las empresas han declarado que sus plantillas han disminuido en el I trimestre de 2021, lo que representa una mejora de 3pp respecto a la estimación previa.

-

Por el contrario, el 11% de las empresas ha visto que su plantilla ha crecido y el 76% la mantiene igual.

-

Desde el inicio, la situación ha mejorado en cerca de 44pp.

-

El 1% de las empresas declara haber recurrido al ERTE en el I trimestre de 2021. No están previstos en el 99% de los casos.

-

Únicamente el 5% de las empresas que lo ha solicitado lo tiene vigente en estos momentos.

-

Es decir que, sobre el total de empresas del sector, solo el 1,4% tienen vigente un ERTE actualmente.

Viabilidad

-

En el 60% de los casos, las empresas no ven comprometida su viabilidad. El 6,0% (el mismo dato que en la encuesta anterior) sí y el 28% no lo sabe.

-

Desde el inicio, la situación ha mejorado en cerca de 32pp.

Concursos de acreedores

-

En el I trimestre de 2021, las perspectivas son más optimistas que en la encuesta anterior. El 89% no considera que deba recurrir al concurso de acreedores, el 11% no lo sabe y ninguna considera que deberá hacerlo.

-

Desde el inicio, la situación ha mejorado en más de 26pp.

Préstamos ICO

-

El 41% de las empresas declara haber recurrido a créditos ICO, pero mientras que el 97% de las que lo solicitaron lo pudieron obtener, el 3% se vieron rechazadas.

-

El 57% no ha recurrido a ellos.

Evolución de la situación en 2021

-

El 44,9% considera que la situación mejorará (frente al 18,1% que lo pensaba en enero), el 33,3% que se mantendrá igual (frente al 22,7%) y el 20,3% que irá a peor (frente al 43,4%).

-

El índice de confianza sube de 1,78/5 (peor) a 3,1/5 (mejor).